👉🏻 Vers quelles SCPI à crédit se tourner ?

Qu'est-ce qu'une SCPI à crédit ?

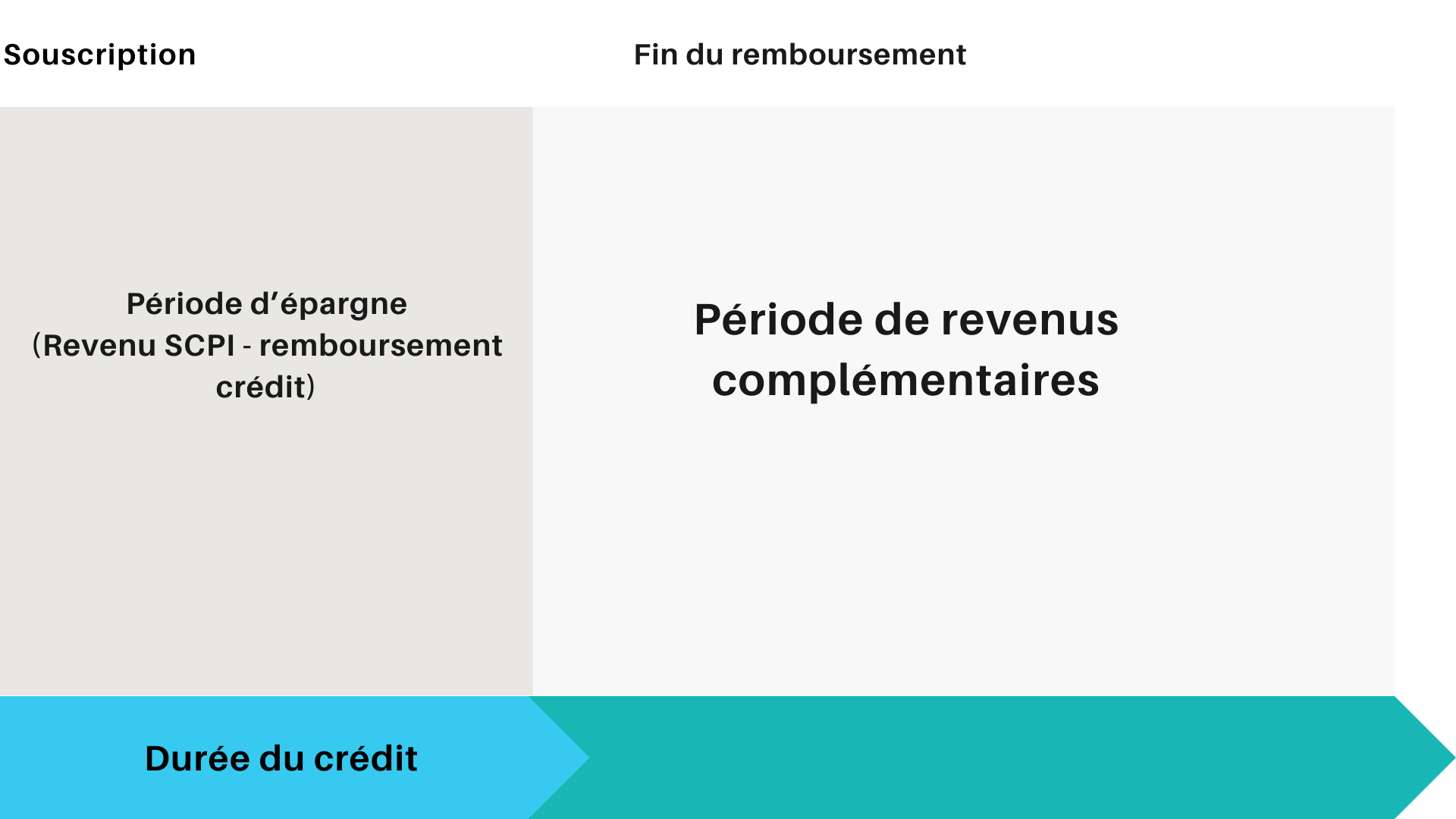

Le principe

Vous disposez d'une capacité d'endettement que vous souhaitez affecter à la réalisation d’un investissement locatif sous la forme de Société Civile de Placement Immobilier ? Les revenus de la SCPI participent au remboursement du crédit et l’opération permet de constituer un patrimoine en y consacrant une épargne maîtrisée.

Au terme du remboursement, les dividendes de la SCPI constituent un complément de revenu. Cette opération répond à trois principaux objectifs :

- Constituer un capital immobilier à moyen terme ;

- Préparer des revenus complémentaires notamment pour la retraite ;

- Protéger ses proches contre les imprévus (assurance du prêt).

Demandez nos conditions de financement

Les avantages

- Les taux de crédit sont particulièrement attractifs. L’acquisition de parts de SCPI à crédit est accessible à partir de 50 000 euros.

- Il est possible de financer 100% de l'investissement.

- Les intérêts d'emprunt sont fiscalement déductibles des revenus de la SCPI.

- Le crédit peut faire l’objet d’un remboursement anticipé.

Les risques et les contraintes

- La durée minimale de conservation des parts recommandée dépend de chaque SCPI et se situe généralement entre 8 et 10 ans.

- La SCPI est considérée comme peu liquide.

- Le capital n’est pas garanti.

- Les revenus distribués ne sont pas garantis.

Les types de crédit

- Le crédit amortissable : Le mode de financement le plus courant. Le montant des remboursements mensuels est fixe pendant toute la période et se compose d'une part d'intérêts et de capital.

- Le crédit in fine : Il s'adresse aux investisseurs fortement fiscalisés et permet de générer un volume significatif d’intérêts déductibles des revenus distribués par la SCPI. Pendant la durée du financement, seuls les intérêts du crédit sont payés par l’investisseur. Le capital est remboursé en fin de période, d’une seule traite, soit par la cession des parts de SCPI soit en utilisant la garantie demandée par l’établissement de financement (contrat d’assurance vie généralement).

La fiscalité

- Les revenus de la SCPI : Régime des revenus foncier soumis au barème progressif de l'impôt sur le revenu et aux prélèvements sociaux. En cas d’acquisition de parts à crédit, les intérêts d'emprunt sont déductibles des revenus distribués.

- Les plus-values de cession : Régime d'imposition des plus-values immobilières.

Les frais

- Les frais relatifs au crédit ;

- Le taux d’intérêt (fixe ou variable) ;

- Les assurances en cas de décès, d’invalidité, etc. Variables selon les situations individuelles ;

- Les frais de dossier ;

- Les frais de garantie (crédit logement, nantissement, …) qui peuvent dans certains cas être intégrés dans le montant du financement ;

- Les frais relatifs à la SCPI (souscription et gestion) demeurent inchangés.

👉🏻 Exemple d'investissement sur une SCPI fiscale

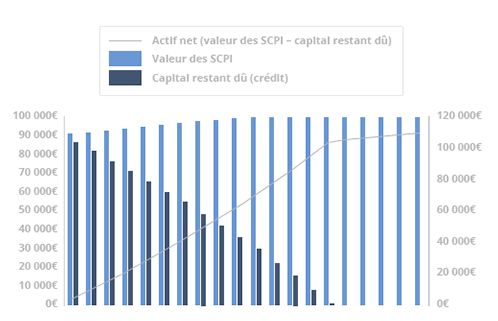

- Montant de votre souscription : 100 000 euros ;

- Crédit : 101 800 euros sur une durée de 20 ans ;

- Apport : 0 euro ;

- Effort d'épargne moyen : 229 euros par mois.

Au terme de l'emprunt :

- Valeur de votre patrimoine : 100 000 euros ;

- Votre revenu net de charges : 289 euros par mois.

Hypothèses : Taux de distribution SCPI de 4,5% net, taux du crédit 2,25% hors assurances. 50 % des revenus sont issus de l'étranger pour améliorer la diversification et limiter la fiscalité des revenus fonciers.

L'effort d'épargne est net. La fiscalité appliquée est calculée pour un exemple d'investisseur situé dans une tranche marginale d'imposition de 30 % avec un taux moyen d'imposition de 15%.

Réalisez votre étude gratuite personnalisée avec Primaliance

Le calendrier des flux

Accéder aux SCPI avec Primaliance

Primaliance vous donne la possibilité de souscrire des parts de SCPI en bénéficiant d'une allocation personnalisée conçue parmi une liste de plus de 100 SCPI.

Pour un même investissement, ce principe vous permet de souscrire plusieurs SCPI rigoureusement sélectionnées et de bénéficier des complémentarités qui existent entre elles. Cette offre concerne plus particulièrement les SCPI de rendement par opposition aux SCPI fiscales.

Notre sélection de SCPI :

La sélection de Primaliance provient d'une méthodologie inédite en deux étapes :

- Une analyse quantitative qui permet de caractériser le comportement des SCPI et de leurs gérants en termes de distribution et de risque. Cette analyse met en avant les styles de gestion et les réactions des SCPI dans différents cycles immobiliers.

- Une analyse qualitative qui passe au crible l'ensemble des caractéristiques de la SCPI : la qualité du patrimoine, la politique d'investissements et d'arbitrage, l'évolution locative, la rentabilité, les réserves, la politique de travaux, l'organisation et les spécialités de la société de gestion, etc. Cette sélection est actualisée pour prendre en compte les évolutions de la vie de chaque SCPI. Au sein de cette sélection, les conseillers de Primaliance vont vous proposer une allocation de SCPI personnalisée. Chaque allocation est adaptée à votre projet et dépend de paramètres tels que vos objectifs patrimoniaux et fiscaux, la complémentarité avec un éventuel portefeuille de SCPI existant, vos préférences sectorielles ou géographiques, le type de performance recherchée (revenu, plus value). Enfin, pour une meilleure sécurisation de votre placement, votre conseiller Primaliance suit, avec vous, l'évolution de votre portefeuille année après année.