SCPI Novapierre Résidentiel : quels changements suite à la suspension de variabilité du capital ?

6 mins de lecture

Le crowdfunding immobilier bat tous ses records en 2020 avec 505 millions € collectés (+35% par rapport à 2019), 180 millions € remboursés et 9,3% de rendement annuel moyen pour les investisseurs, selon la 5ème édition du baromètre du crowdfunding immobilier réalisée auprès de 32 plateformes, par la société française de financement participatif immobilier Fundimmo (filiale de Foncière Atland depuis juillet 2019), en collaboration avec HelloCrowdfunding.

Un chiffre résume à lui seul l’essor spectaculaire du crowdfunding immobilier en France depuis quelques années : la collecte de l’année 2020 représente 41% de la collecte totale réalisée sur les cinq dernières années.

En 2020, ce sont pas moins de 589 projets qui ont été financés par ce biais innovant, contre seulement 310 projets en 2019. Le montant moyen levé pour chaque projet est de 857.329 €, en progression de 24% par rapport à 2019.

La durée moyenne de placement est de 21 mois, quasiment inchangée par rapport à l’année précédente.

C’est l’Île-de-France qui bien sûr concentre l’essentiel des montants (225 millions € soit 44% du montant global). L'Auvergne-Rhône-Alpes avec 63,2 millions € et la Région Sud (58,7 millions €) viennent en seconde et 3ème position, tout comme l’année précédente, avec à noter une forte progression de la Région Sud (+49%).

D’après les données publiées par 28 des 32 plateformes interrogées -qui représentent 100% de la collecte totale du marché puisque 4 plateformes n’ont pas collecté en 2020- on observe que chaque projet réunit en moyenne 177 investisseurs, avec une mise moyenne de 4711 € par investisseur contre 1581 € en 2019 (+ 198%).

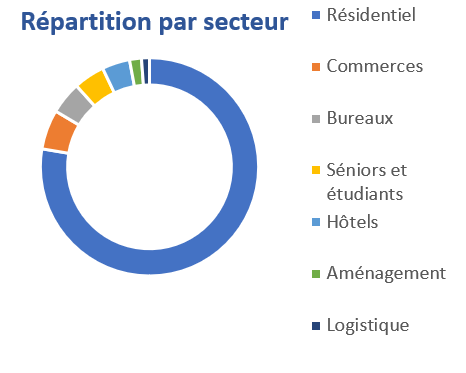

Sur les 578 projets financés en crowdfunding, 79,2% étaient des projets résidentiels en 2020, 6% des commerces, 4,8% des bureaux, 4,7% des résidences séniors & étudiantes, 2,2% des hôtels, 1,8% des projets d'aménagement, et 1,3% de la logistique.

La part des commerces et des bureaux est en baisse sensible par rapport à 2019 car la crise sanitaire a eu plus d’impact sur ces secteurs immobiliers. A contrario, les résidences seniors et étudiantes, qui étaient presque inexistantes dans le panel 2019, représentent près de 5% des projets en 2020, soit 23,6 millions € de collecte.

Le crowdfunding immobilier produit un rendement moyen substantiel pour les investisseurs (9,3% en 2020), avec un risque qui reste très modéré puisque le taux de retard moyen de moins de 6 mois est de 4,4% en 2020 (-1,91 points par rapport à 2019), et le taux de retard moyen de plus de 6 mois de 5,7% (-1,99 points). Le taux de défaut de remboursement est quant à lui très faible, à 0,16% (-0,41 point par rapport à 2019). Ce taux de défaut moyen est calculé sur la base des projets ayant subi une perte en capital et/ou une perte des intérêts depuis 2012. A noter : aucun nouveau cas de défaut n'a été constaté en 2020.

Les montants remboursés aux épargnants en 2020 sont également en forte hausse : 180 millions € contre 103 millions € en 2019 (+ 75%). C’est bien entendu un résultat mécanique de la croissance annuelle de la collecte des années précédentes, mais cela témoigne de la solidité du modèle du crowdfunding immobilier dans un contexte où on aurait pu craindre une augmentation des défauts ou des retards de paiement, en particulier au moment du confinement du printemps 2020 qui est celui qui a le plus affecté l’économie.

« L'année 2020 s'est déroulée dans un contexte inédit, mais le crowdfunding immobilier a poursuivi sa croissance malgré les difficultés que le secteur immobilier a pu rencontrer pendant la crise. Cette forte progression démontre le poids grandissant que prend le crowdfunding immobilier dans l'univers des placements. Dans ce contexte singulier, les promoteurs et marchands de biens se sont encore plus tournés vers ce levier de croissance pour financer rapidement leurs opérations, et les épargnants ont plus que jamais été au rendez-vous. C'est un produit qui a déjà fait ses preuves auprès des investisseurs avertis, et qui séduit désormais aussi les épargnants désireux de diversifier leur épargne, et ce dès 1000 euros. Avec un rendement moyen de 9,3%/an et une durée moyenne de placement de 21 mois, ce produit d'investissement, aux fondamentaux solides, fait son chemin dans le portefeuille de placements des Français comme en atteste le milliard d'euros collecté depuis 2016. La démocratisation du crowdfunding immobilier va d'évidence se poursuivre et l'ensemble des acteurs ont un rôle à jouer pour en faire la pédagogie et apporter les bons conseils aux investisseurs moins avertis qui manifestent un intérêt croissant. Il répond aussi à un besoin actuel lié à la crise : soutenir financièrement les TPE/PME françaises de l'immobilier pour les aider à mener à bien leurs projets » résume Jérémie Benmoussa, Président du Directoire de Fundimmo.

Pour rappel, le concept du crowdfunding vient des Etats-Unis, il signifie au sens propre « financement par la foule », ce qui implique une désintermédiation totale de la relation entre créancier et débiteur (ou investisseur et entrepreneur). C’est donc une petite révolution dans la mesure où la relation bilatérale entre l’emprunteur et son banquier (ou entre le créateur d’entreprise et son tour de table de « business angels ») laisse place à une forme de mutualisation ou de collectivisation de l’investissement.

C’est bien sûr la même philosophie que celle qui a donné lieu à la titrisation de portefeuilles de crédits par les banques dans les années 2000, ou plus classiquement à la genèse des organismes de placement collectif (FCP, SICAV…), mais il y a une différence essentielle entre ces instruments / véhicules financiers traditionnels et le crowdfunding : dans ce dernier cas, seule la source de financement est « collective », mais le projet financé est unique, et souvent de taille réduite. C’est aussi pour cela que les rendements proposés dans les opérations de crowdfunding sont souvent plus élevés que sur de la titrisation senior ou des OPCVM obligataires « investment grade ».

Le crowdfunding immobilier est une solution de financement innovante pour les professionnels de l'immobilier qui leur permet de gagner du temps pour lever des fonds propres et de faire appel à des investisseurs particuliers sans les faire entrer au capital de la société de projet, donc en préservant leur indépendance. Cette typologie de financement originale a été utilisée par 321 promoteurs depuis la création de ce marché.

Actuellement, le marché du crowdfunding est très hétérogène en termes de taille des acteurs :

- 5 plateformes (dont Fundimmo) représentent grosso modo les deux tiers du marché global en termes de collecte, avec une levé moyenne de 66,7 millions € en 2020.

- Il y a ensuite 5 plateformes de taille « intermédiaire » qui ont pris 23,1% de parts de marché en 2020 (pour une levée moyenne de 23,3 millions €),

- puis 10 plateformes plus modestes pour 9,5% de part de marché (4,8 millions € levés en moyenne),

- et 7 plateformes qui représentent 1% de part de marché (697 000 € levés).

- Les 4 plateformes restantes n'ont pas réalisé de collecte en 2020, uniquement des remboursements.

Il faut rappeler cependant que l’investissement en immobilier participatif ne présente pas une garantie en capital, ni en performances. Les performances passées ne sont pas un indicateur fiable des performances futures. Comme toujours, un potentiel de rendement élevé s’accompagne toujours d’un risque élevé.

Il y a notamment à prendre en compte :

- Le risque de défaut : Le remboursement de l’obligation dépend de la capacité de l’émetteur à faire face à ses engagements. Le risque de défaut est le risque lié à la solvabilité de l’émetteur. Le porteur d’obligation non cotée peut être soumis à un risque de perte totale ou partielle du capital investi, de même qu’il peut faire face à un risque de non-paiement des coupons.

- Le risque de liquidité : les fonds sont bloqués pendant l’opération.