👉🏻 Le contrat Netlife 2

Présentation des supports performants

SCPI :

- Une sélection de 22 SCPI.

IMMOBILIER :

- 11 OPCI et 11 SCI de rendement ;

- + 800 fonds ;

- 2 types de gestion pilotées.

ET PLUS ENCORE...

- Ouverture du contrat à partir de 1 000 euros ;

- Consultation et gestion dans un espace sécurisé ;

- Une durée minimum d'investissement recommandée d'un an ;

- Un acteur de référence : Spirica, compagnie d'assurance filiale à 100% du Crédit Agricole Assurances.

Des frais réduits au minimum

- 0% de frais d'entrée ;

- 0% de frais sur versements ;

- 0% de frais d'arbitrage en ligne ;

- 0,7% de frais de gestion sur l'ensemble des unités de compte.

👉🏻 Le Fonds Euro Nouvelle Génération

Une part de placements diversifiés supérieure aux fonds euros traditionnels pour une espérance de rendement supérieure :

- Une garantie du capital annuelle brute des frais de gestion de 2,00 %, soit 98 % ;

- Un mécanisme cliquet permettant la préservation des intérêts acquis chaque année ;

- Une accessibilité à la souscription et en cours de vie du contrat (arbitrages et versements libres) ;

- Un fonds accessible à partir de 25 % d’UC.

Croissance allocation long terme

- Un support innovant ;

- Une garantie du capital à hauteur de 80 % à une échéance de 8 ans ;

- Frais de gestion du support de 1 % ;

- Le support vise un objectif de rendement entre 3 % et 5 % annuels nets de frais ;

- Une allocation d’actifs diversifiée et opportuniste pour tirer parti des thématiques d’investissement porteuses sur le long terme: économie réelle, immobilier, actions, etc.

| Année | Performances du support* |

| 2023 | 3,13% |

| 2022 | 2,30% |

| 2021 | 1,35% |

| 2020 | 1,65% |

| 2019 | 1,65% |

| 2018 | 2,20% |

| 2017 | 2,30% |

* Performances nettes frais de gestion, hors prélèvements sociaux et fiscaux. Les prélèvements sociaux ne sont pas dus pendant la phase de constitution de l’épargne. Les performances passées ne préjugent pas des performances futures.

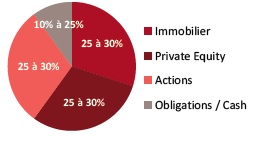

Allocation cible du support Croissance Allocation Long Terme

À noter : Il existe un risque de perte en capital en cas de sortie du support avant l’échéance, limité à 20% en cas de sortie à l’échéance.

Liste des SCPI dans le contrat d'assurance-vie

| Frais d'investissement | Prix d'achat (valeur de retrait + frais) | Loyer (dividende 2023) | Prix de souscription, hors contrat | |

| ACCÈS VALEUR PIERRE | 7,43 % | 826,39 euros | 29,44 euros | 840,00 euros |

| ACTIVIMMO | 9,10 % | 599,93 euros | 33,68 euros | 610,00 euros |

| ALTIXIA CADENCE XII | 7,50 % | 196,76 euros | 11,19 euros | 200,00 euros |

| ATREAM HOTELS | 8,50 % | 983,61 euros | 52,99 euros | 1 000,00 euros |

| EDISSIMMO | 6,49 % | 187,93 euros | 8,94 euros | 191,00 euros |

| EFIMMO 1 | 8,50 % | 208,52 euros | 11,02 euros | 212,00 euros |

| ÉPARGNE FONCIÈRE | 6,00 % | 821,68 euros | 37,01 euros | 835,00 euros |

| ÉPARGNE PIERRE | 8,50 % | 204,59 euros | 10,98 euros | 208,00 euros |

| IMMORENTE | 8,50 % | 334,43 euros | 17,00 euros | 340,00 euros |

| IROKO ZEN | 0 % | 202, 00 euros | 12,25 euros | 202, 00 euros |

| LAFFITTE PIERRE | 8,42 % | 365,90 euros | 16,28 euros | 372,00 euros |

| LF EUROPIMMO | 6,50 % | 929,84 euros | 43,85 euros | 945,00 euros |

| LF GRAND PARIS PATRIMOINE | 6,50 % | 305,03 euros | 14,05 euros | 310,00 euros |

| PATRIMMO COMMERCE | 7,50 % | 173,15 euros | 6,85 euros | 176,00 euros |

| PATRIMMO CROISSANCE IMPACT | 8,47 % | 706,99 euros | 0,00 euros | 733,35 euros |

| PF GRAND PARIS | 8,00 % | 450,53 euros | 23,60 euros | 458,00 euros |

| PFO | 8,00 % | 865,65 euros | 55,06 euros | 880,00 euros |

| PFO2 | 7,00 % | 161,35 euros | 8,03 euros | 164,00 euros |

| PIERVAL SANTÉ | 9,01 % | 200,64 euros | 10,40 euros | 204,00 euros |

| PRIMOPIERRE | 9,12 % | 169,61 euros | 8,56 euros | 168,00 euros |

| PRIMOVIE | 7,50 % | 183,50 euros | 8,55 euros | 185,00 euros |

| REMAKE LIVE | 0 % | 204, 00 euros | 12, 96 euros | 204, 00 euros |

| RIVOLI AVENIR PATRIMOINE | 6,49 % | 245,98 euros | 10,88 euros | 250,00 euros |

| SELECTINVEST 1 | 4,75 % | 629,92 euros | 26,40 euros | 640,00 euros |

Données fournies à titre indicatif. Se conformer aux documents de souscription pour connaître les modalités retenues pour l'ouverture du contrat.

Liste des OPCI présentes dans le contrat d'assurance-vie

Liste des SCI présentes dans le contrat d'assurance-vie

Supports des SCPI

| Nombre de SCPI disponibles | 22 SCPI |

| Liquidité | Garantie par Spirica, filiale du Crédit Agricole Assurances |

| Limite de souscription | 1 000 000 euros en SCPI par contrat |

| Montant minimum d'investissement par SCPI et SCI | 75 euros |

| Entrée en jouissance des parts de SCPI | 1er jour du mois suivant l'investissement |

| Support de réinvestissement des loyers des SCPI | En parts de SCPI si elle est disponible, sur le Fonds Euro à défaut |

| Prix de souscription | Valeur de retrait + 6,5 à 9,46% * |

| Prix de cession | Valeur de retrait |

| Versement des loyers | 100% des loyers |

| Pénalité de rachat (SCPI) | 3% du montant désinvesti sur les 3 premières années suivant l'investissement, 0% ensuite |

* frais d'entrée prélevés lors de l'investissement sur le support.

Supports financiers

Plus de 800 fonds sélectionnés parmi les meilleurs gérants :

| Axiom AI | Fidelity Worlwide Investments | Montpensier Finance |

| Carmignac Gestion | Financière de l’Echiquier | Rothschild & Cie Gestion |

| Comgest | Pictet Asset Management | Rouvier Associés |

| Convictions AM | H2O AM | Varenne Capital Partners |

| CPR Amundi | JP Morgan AM | Sycomore AM |

| DNCA Finance | M&G Investments | Tikehau IM |

| Dorval Finance | Mandarine Gestion | Tocqueville Finance |

⚙️ Fiche technique

Définition

L'assurance-vie est un contrat par lequel l'assureur s'engage, contre paiement de primes (appelées aussi versements d'argent), à verser un capital ou une rente à une personne déterminée (appelée bénéficiaire) en cas de décès ou de vie de l'assuré à une date déterminée.

L'assurance-vie est principalement utilisée comme un contrat pour épargner de l'argent en bénéficiant d’avantages liés à la fiscalité et la transmission du patrimoine. De plus, l'épargne reste disponible à tout moment, les versements et les retraits sont libres et les arbitrages en ligne (cas de Netlife) sont gratuits.

Versements

Initiaux

1 000 euros répartis entre un ou plusieurs supports avec un minimum de 75 euros par support.

Libres

Un minimum 500 euros répartis entre un ou plusieurs supports (minimum de 75 euros par support) et réalisables directement en ligne.

Programmés

150 euros par mois ou 150 euros par trimestre répartis entre un ou plusieurs supports, avec un minimum 50 euros par support.

Rachats partiels ponctuels

- Possibles à tout moment ;

- Montant minimum par rachat : 1 000 euros ;

- Montant minimum sur un support après rachat : 75 euros minimum ;

- Montant minimum de la valeur atteinte du contrat après le rachat : 1 000 euros.

Avances

- Possibles dès que l’adhésion a 6 mois ;

- Montant minimum par avance : 2 000 euros ;

- Montant maximum : 60 % de la valeur atteinte du contrat lors de l’octroi ;

- Montant minimum sur le contrat après avance : 2 000 euros.

Option de prévoyance

Garantie décès plancher.

L'assureur

SPIRICA

S.A. au capital social de 231 044 641 euros. Entreprise régie par le Code des Assurances, n° 487 739 963 RCS Paris. 16-18 boulevard de Vaugirard, 75015 PARIS.

Adresse bureaux et livraisons coursier :

31 rue Falguière, 75015 Paris.

Adresse postale :

50-56, rue de la Procession, 75724 PARIS, Cedex 15.

Actionnariat :

SPIRICA est filiale à 100% de Crédit Agricole Assurances. SPIRICA est une société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 4 Place de Budapest, CS 92459 – 75436 Paris Cedex 09.

Objet du contrat

Contrat d'assurance-vie individuel de type multisupports, à durée viagère ou déterminée, à versements libres et/ou programmés, libellé en unités de compte et/ou en euro.

Modes de gestion

- Libre ;

- Trois profils de gestion pilotée à Horizon Spirica ;

- Trois profils de gestion pilotée Active Asset Allocation ;

- Ou un mix de ces diverses solutions.

Supports financiers

- 1 fonds en euros, proposé et géré par SPIRICA ;

- Le Support Croissance Allocation Long Terme ;

- 800 Supports en UC ;

- 110 titres vifs ;

- 20 SCPI ;

- 11 OPCI ;

- 11 SCI.

Options

- Investissement progressif ;

- Sécurisation des plus-values ;

- Réallocation automatique ;

- Limitation des moins-value relatives.

Arbitrage

- Libres à tout moment, par papier ou réalisables directement en ligne ;

- Enregistrés le jour de leur réception et effectifs dès le lendemain ;

- Montant minimum des sommes transférées : 150 euros ;

- Solde par support après arbitrage : 50 euros minimum.

Rachat total

Possible à tout moment.

Frais

- Frais d’entrée : 0% sur chaque versement ;

- Frais sur versements libres programmés : 0% sur chaque versement ;

- Frais de gestion : 2,30% par an pour le fonds en euro et 0,70% par an pour les UC ;

- Frais d’arbitrage en ligne : gratuit ;

- Frais d’arbitrage papier : 0,80% (minimum de 50 euros et maximum 300 euros) des sommes arbitrées ;

- Frais d’investissement progressif : gratuit, possible dès que la valeur atteinte du contrat est de 10 000 euros et le réinvestissement sur chaque support doit être au minimum de 150 euros ;

- Frais de sécurisation des plus-values : gratuit, possible dès que la valeur atteinte du contrat est de 10 000 euros ;

- Frais de réallocation automatique : gratuit, le réinvestissement sur chaque support doit être au minimum de 150 euros ;

- Frais de rachats partiels ponctuels, programmés ou de rachat total : gratuit.

Fiscalité pendant la vie du contrat

Le montant du rachat partiel est constitué d’un remboursement partiel de capital investi sur le contrat et d’un produit imposable qui représente une partie des intérêts accumulés sur le contrat.

Le rachat n’est donc pas composé de tous les intérêts produits, seule la part d’intérêts compris dans le rachat forme l’assiette taxable.

Le rachat total est réalisé sur la valeur de rachat du contrat et tous les intérêts capitalises sont imposables.

Une fois l’assiette taxable déterminée, la fiscalité appliquée est dégressive selon les conditions suivantes :

| Produits des primes versées jusqu’au 26/09/2017 | Produits des primes versées à compter du 27/09/2017 | |||

| De 0 à 4 ans | IR + PS ou | PLF 35% + PS 17,2% = 52,20 % | IR + PS ou | PFU 30% (12,8% d’IR + 17,2% de PS) |

| De 4 à 8 ans | IR + PS ou | PLF 15% + PS 17,2% = 32,20 % | IR + PS ou | PFU 30% (12,8% d’IR + 17,2% de PS) |

| Plus de 8 ans | Versements avant le 25/09/1997 | Versements après le 25/09/1997 | Produits issus de la fraction des Primes versées par détenteur < à 150 000 euros (ou produits générés par les versements à concurrence de 150K€) | Produits issus de la fraction des Primes versées par détenteur > à 150 000 euros |

| EXONERATION | IR+PS ou PLF 7,5% (après abattement de 4 600 € pour un célibataire ou 9 200 € pour un couple marié/pacsé soumis à une imposition commune) + PS 17,2% = 24,70% | IR + PS ou PLF 7,5% (après abattement de 4 600 € pour un célibataire ou 9 200 € pour un couple marié/pacsé soumis à une imposition commune) + PS 17,2% = 24,70% | IR + PS ou PFU 30% (12,8% d’IR + 17,2% de PS) mais avec abattement (4 600 € pour un célibataire ou 9 200 € pour un couple marié/pacsé soumis à une imposition commune) | |

Les produits dégagés sont donc soumis :

- soit à l’impôt sur le revenu par réintégration dans les revenus imposables de l’assuré + les prélèvements sociaux ;

- soit au taux du prélèvement libératoire forfaitaire (PLF) dont le taux diminue en fonction de la durée du contrat pour les versements avant le 26/09/2017 ou au taux du prélèvement forfaitaire unique (PFU) pour les versements réalises à compter du 27/09/2017.

L’assuré choisit le mode d’imposition le mieux adapté au regard de sa situation fiscale.

Les produits sont exonérés de fiscalité lors du dénouement du contrat en cas de :

- versement d’une rente viagère, sous condition d’abattement ;

- licenciement, de la mise à la retraite anticipée du titulaire ou d’une invalidité affectant le titulaire ou son conjoint (invalidité de 2ème ou 3ème catégorie) ;

- fin d’un CDD : le retrait doit avoir lieu avant la fin de l’année qui suit celle de l’évènement.

Nota Bene : Les contributions sociales sont prélevées au moment du dénouement du contrat (rachat total, règlement au terme ou en cas de décès) en cas de rachats partiels, ainsi que chaque fin d’année sur les supports euros du contrat et en cas de désinvestissement total de ces supports ou arbitrage. Le taux en vigueur est celui de l’année de réalisation du fait générateur.

Fiscalité à la transmission de votre contrat

Lorsqu’un bénéficiaire est désigné, les capitaux décès sont transmis après l'application d’une fiscalité spécifique à l’assurance-vie.

Celle-ci dépend de l’âge de l’assuré au jour de la souscription et/ou de la date à laquelle les primes ont été versées.

| Primes versés après le 13/10/1998 | ||

| Avant les 70 ans de l’assuré | Après les 70 ans de l’assuré | |

| Article 990-I | Article 757-B | |

| Assiette | Capitaux perçus au titre des primes diminues d’un abattement de 152 500 euros par bénéficiaire | Montant des primes versées diminue d’un abattement global de 30 500 euros |

| Taxation | 20% pour la tranche taxable du capital décès inférieure ou égale à 700 000 euros par bénéficiaire | – |

| Taux | 31,25% pour la tranche taxable du capital décès supérieur à 700 000 euros par bénéficiaire | Selon le lien de parenté qui existe entre l’assure et le bénéficiaire (droits de mutation par décès) |

Sont exonérés de tout droit de succession et de taxe sur les capitaux décès :

- le conjoint de l’assuré décédé ;

- le partenaire lie à l’assure par un PACS ;

- le frère ou la sœur célibataire de l’assuré décédé, veuf, divorcé ou séparé de corps âge de plus de 50 ans ou infirme et vivant depuis plus de 5 ans avec l’assuré.

Nos clients sont ceux qui en parlent le mieux ! 🤗

🗞️ Découvrez nos dernières actualités !