Qu'est-ce qu'une SCPI Malraux ?

Le principe

La loi Malraux date du 4 août 1962. À l’origine, son but consistait à préserver les centres historiques des villes des aménagements développant la circulation et à y implanter de nouvelles surfaces de bureaux et de commerces. Désormais, les centres des villes sont organisés et le dispositif Malraux permet de financer les politiques de rénovation du patrimoine ancien avec des capitaux provenant du secteur privé tout en offrant un avantage fiscal attractif.

Les SCPI Malraux collectent des fonds auprès d’épargnants qui financeront l’acquisition et la rénovation d’un patrimoine de logements anciens situés dans des zones éligibles au dispositif.

En contrepartie, l’investisseur bénéficie d’une réduction d’impôts de 30% du montant des dépenses de travaux dans la limite globale et pluriannuelle de 400.000 euros sur 4 ans et par foyer fiscal selon les zones d’implantation des biens acquis :

- 30% pour les immeubles situés dans un Site Patrimonial Remarquable avec un plan de sauvegarde et de mise en valeur (PSMV) approuvé, les quartiers anciens dégradés (QAD) et les quartiers conventionnés NPNRU (anciens secteurs sauvegardés) ;

- 22% pour les immeubles situés dans un Site Patrimonial Remarquable avec un plan de valorisation de l'architecture et du patrimoine (PVAP) approuvé ou dont le programme de restauration a été déclaré d'utilité publique (anciennes ZPPAUP et AVAP).

Sur les sommes investies par la SCPI Malraux, la quote-part allouée aux travaux représente environ 65% du montant global de la souscription, net des frais. Ce pourcentage est un objectif non garanti et susceptible d’évoluer.

L’avantage fiscal Malraux

Le régime fiscal Malraux est défini par l’article 199 - tervicies du Code Général des Impôts. Il permet de bénéficier d’une réduction d’impôts correspondant à environ 18% du montant investi dans la SCPI. La réduction est imputable sur l’impôt issu des revenus perçus l’année de la souscription.

- Le dispositif Malraux n’entre pas dans le plafonnement des niches fiscales.

- La SCPI doit louer les appartements nus (à usage d’habitation principale du locataire) pendant une durée de 9 ans minimum – les logements doivent être loués au plus tard un an après l’achèvement des travaux de restauration sauf à perdre l’avantage fiscal.

- Le dispositif Malraux est un dispositif fiscal cumulable, sous certaines conditions, avec certains dispositifs fiscaux en vigueur portant sur d’autres investissements.

- La réduction d’impôt est calculée sur la fraction du montant de la souscription affectée au financement des dépenses ouvrant droit à réduction telles que travaux, réparation, amélioration, etc.

Le montant des dépenses engagées par la SCPI sera d’environ 65% du montant souscrit, hors frais de collecte, sans dépasser un plafond de 400.000 euros sur 4 ans par foyer fiscal, soit une souscription d’environ 600.000 euros.

Au moins 30% du montant net de la souscription doivent être consacrés à l’acquisition des immeubles. L’avantage fiscal de la SCPI Malraux n’entre pas dans le plafonnement des niches fiscales.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement.

Les SCPI Malraux ouvertes à la souscription

| SCPI | Société de gestion | Année de création | Objectif de réduction d'impôts |

| URBAN PRESTIGIMMO 5 | URBAN PREMIUM | 2021 | 18% |

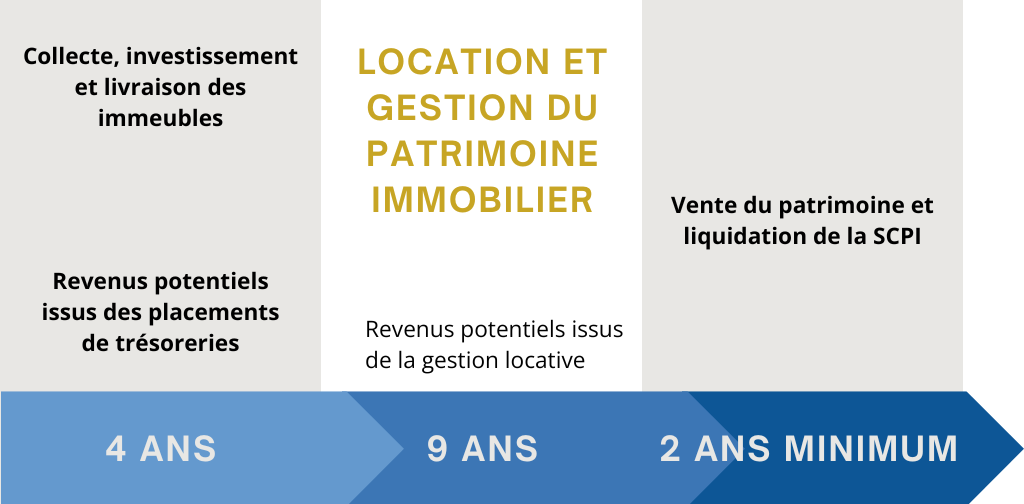

Le calendrier d’une SCPI Malraux

Exemple : Pour une souscription de 100 000 euros, la réduction d’impôt s’élève à : 100 000 x 90% x 65% x 28% = 16 380 euros, environ 16% du montant investi.

Quelles sont les conditions à remplir pour bénéficier de la réduction Malraux ?

Pour bénéficier de l’avantage fiscal, l’investisseur doit respecter les conditions suivantes :

- Conserver ses parts jusqu’à ce que tous les biens aient été loués pendant une durée d’au moins 9 ans, à compter de la mise en location du dernier logement restant à louer, soit une durée globale estimée à 15 ans à compter de la souscription de la SCPI.

- Souscrire les parts de SCPI en pleine propriété, sans démembrement.

- Être une personne physique soumise à l’impôt sur le revenu, fiscalement domiciliée en France au sens de l’article 4-B du CGI ou bien une société non soumise à l’impôt sur les sociétés (autre qu’une SCPI) dont le droit de propriété des parts ou actions n’est pas démembré.

Les facteurs de risque

- La SCPI ne garantit pas la vente des parts. L’avantage fiscal ne peut être transmis à un tiers, si bien que les possibilités de vente des parts seront réduites, sauf à des prix très décotés.

- La SCPI aura une liquidité et un marché secondaire quasi inexistants durant toute sa durée de vie.

- Il existe un risque de perte de l’avantage fiscal en cas de revente sur le marché secondaire avant le 31 décembre de la neuvième année suivant celle de la location du dernier actif restant à louer.

- L’investissement comporte un risque de perte en capital.

- Le revenu distribué dépend des conditions pratiquées sur le marché immobilier résidentiel. Il n’est pas garanti.

Acheter des parts de SCPI est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Il existe un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier [et du cours des devises]. Comme pour tout placement, les performances passées ne préjugent pas des performances futures.

Besoin d'informations sur les SCPI Malraux ?

Chez Primaliance, un conseiller dédié à votre investissement vous accompagne tout au long de la souscription.

🗞️ Découvrez nos dernières actualités !